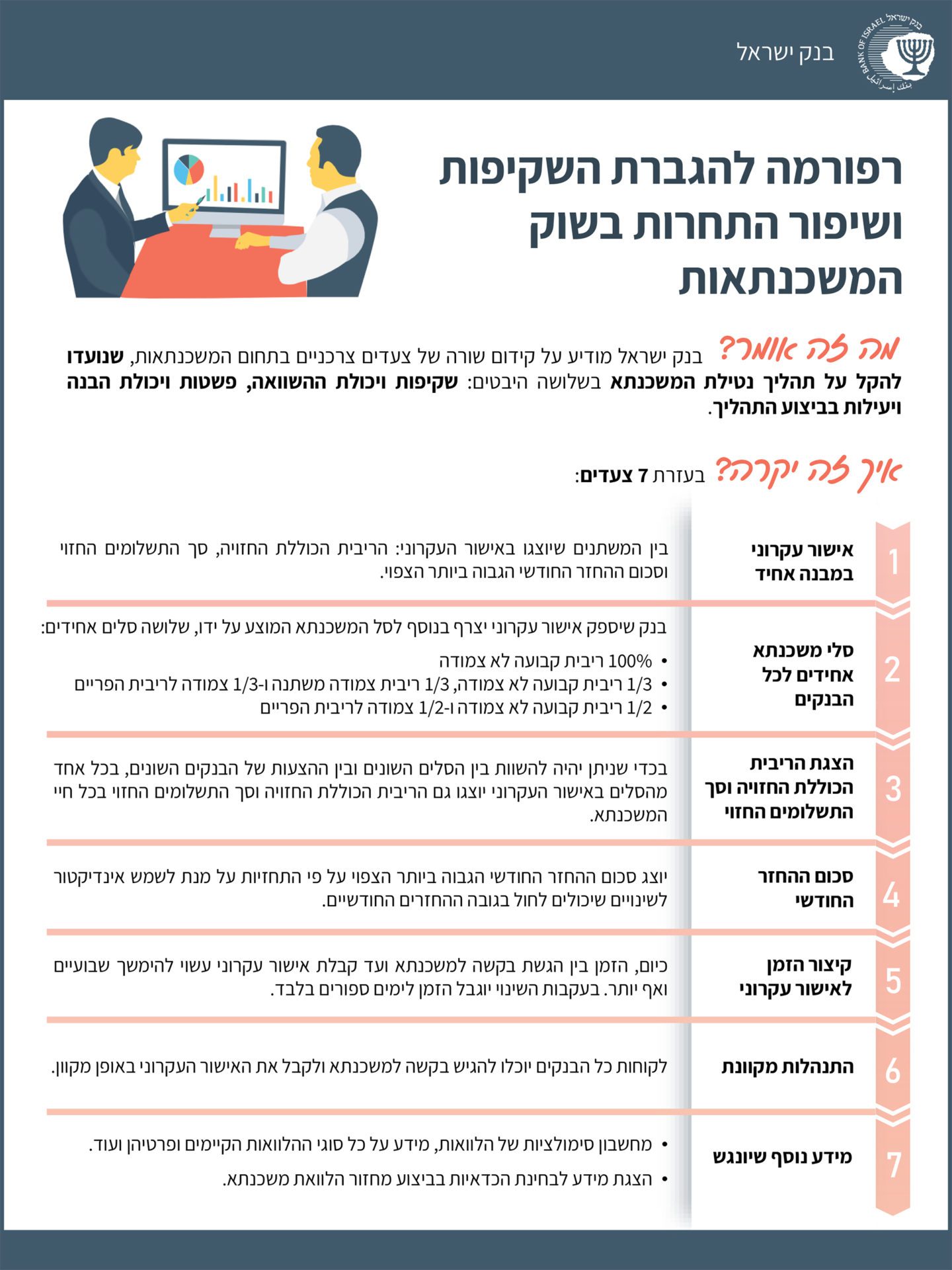

בבנק ישראל מתכננים להכניס לתוקף באוגוסט 2022, תוכנית שתכפה על הבנקים להציע ללקוחות מסלולים אלטרנטיביים בנוסף לתוכנית שמקבל כל לקוח עם האישור העקרוני למשכנתא.

הלקוחות שמגיעים לקחת משכנתא, לרוב ייקחו את המסלול שהבנק מציע להם, ללא כל התחשבות האם המסלול מתאים לאופי שלהם הן מבחינת ההחזר החודשי והן מבחינת עלות הכסף. לרוב, איש המכירות בבנק (המכונה יועץ משכנתאות), מחויב לבנק וליעדים של הבנק והמטרה של הבנק להרוויח כמה שיותר על הכסף שהוא נותן ללקוחותיו. מה שיותר רווחי לבנק, פחות רווחי ללקוחות.

כאן שורש הבעיה – הלקוח ייקח לרוב את ההצעה הראשונה שיקבל, בלי באמת להבין את המשמעות שלה, ובלי להבין שהתשלום הראשון שישלם, עשוי לעלות בהמשך. לא תמיד מה שרואים בתשלום הראשון בהכרח מה שיהיה בהמשך וצריך להבין זאת ואף לתת לכך במה שבונים את תמהיל המשכנתא.

המצב היום

כיום שלקוח יוצר קשר עם הבנק לקבלת אישור עקרוני, הוא מקבל מהבנק תמהיל אחד המהווה את “הצעת המחיר” של הבנק למשכנתא שהוא מבקש. כל בנק בונה תמהיל ללא התחשבות ממשית בצרכי הלקוח. ללקוח יש את האופציה להתמקח על הריביות ואולי גם להוריד אותן במקצת, או לקחת “הצעת מחיר” מבנק מתחרה שייתן לו תמהיל אחר, הריביות אולי ייראו יותר נמוכות, אך בפועל לא ניתן בשום צורה להשוות את הצעות המחיר מפני שהתמהילים שונים מבנק לבנק.

אז מה מתכנן לנו בנק ישראל ברפורמת המשכנתאות?

| סל משכנתא #1 | סל משכנתא #2 | סל משכנתא #3 |

|---|---|---|

| 1/3 קבועה לא צמודה | 1/2 קבועה לא צמודה | 100% קבועה לא צמודה |

| 1/3 צמודה משתנה | 1/2 צמודה לריבית הפריים | |

| 1/3 צמודה לריבית הפריים |

סל משכנתא #4 – תמהיל שיציע הבנק ללקוח (כמו היום), או שהלקוח יבנה בעצמו (או בעזרת יועץ חיצוני).

האם הרפורמה במשכנתא טובה ללקוחות?

המהלך שבנק ישראל מתכנן אמנם מקל על התהליך, מפשט אותו ואף מקצר זמנים, אך נשאלת השאלה, האם מסלולים גנריים שהבנקים יהיו מחויבים להם אכן ייתנו ללקוחות את המענה המתאים לכל לקוח ולקוח בהתאם לצרכיו? לא בטוח. אז נכון שבבקשה לאישור עקרוני תקבלו מכל בנק את אותם מסלולים בדיוק, כאשר כל בנק עם הריבית שהוא מציע, יהיה ניתן להשוות איזה בנק מציע ללקוח את הריבית הנמוכה ביותר. הבעיה שהמסלולים מאד קשיחים לפי מספר השנים שהלקוח מעוניין.

את הגמישות, ניתן יהיה לקבל בתמהיל הרביעי, שהוא התמהיל שהבנק מציע (כמו היום), או תמהיל שהלקוח יבנה בעצמו (או באמצעות יועץ חיצוני). הבנק ככל הנראה, ימשיך להמליץ על המסלול הרביעי תוך התחשבות בצרכי הבנק למקסם רווחים. האם הלקוח ידע לבנות לעצמו את התמהיל וגם להשוות את המהיל שלו בבנקים השונים? ספק גדול מאד.

בסופו של דבר, הרפורמה של בנק ישראל, נותנת ללקוחות עוד אופציות לתמהיל. מה התמהיל הטוב ביותר עבורכם? האם סל מס’ #1 הכי טוב עבורכם, או אולי סל #2? האם ניתן לקבוע לכל מסלול בתמהיל של בנק ישראל מספר שנים שונה, או שחייבים שכל מסלול בתמהיל יהיה בעל אותו מס’ שנים? התשוב היא שמרגע שהחלטתם לכמה שנים אתם רוצים את המשכנתא, לא ניתן לגוון בשנים למסלולים האחרים.

יש כ”כ הרבה משתנים שקובעים את עלות הכסף במשכנתא, כך שהפתרון ברפורמה המוצעת מאד מצומצם ונותן מענה חלקי בלבד לאפשרויות של הלקוחות לחסוך בעלויות המשכנתא בראייה לטווח ארוך ובאפשרות להתאים את המשכנתא לצרכים המדויקים של כל לקוח ולקוח.

מקור קובץ ההודעה והתמונה: בנק ישראל

מאמר זה ניתן כשירות ע”י

שחר חסיד,

יועץ נדל”ן ומשכנתאות

הדרך הנכונה – נכסים ומשכנתאות